연금저축펀드란?

연금저축펀드는 나이가 들었을 때 생활비로 쓸 돈을 미리 모으는 투자 상품이야.

은행에 돈을 넣는 것과 비슷하지만, 단순한 적금이 아니라 주식이나 채권 등에 투자해서 돈을 불릴 수도 있어!

특히, 정부에서 세금 혜택(세액공제)을 주기 때문에 직장인들에게 인기가 많아.

연금저축펀드의 장점 (좋은 점 4가지!)

✅ 1. 세액공제 혜택 (세금을 돌려받을 수 있어요!)

정부는 사람들이 노후 대비를 잘하도록 도와주기 위해 연금저축펀드에 가입하면 세금을 깎아주는 혜택을 줘.

✔️ 연봉 5,500만 원 이하 → 연간 납입액의 16.5% 돌려받음 (최대 66만 원)

✔️ 연봉 5,500만 원 초과 → 연간 납입액의 13.2% 돌려받음 (최대 52만 8천 원)

예를 들어, 1년 동안 400만 원을 납입하면 연말정산 때 세금을 66만 원 덜 낼 수 있어!

(단, 세액공제를 받은 만큼 나중에 연금을 받을 때 세금을 조금 낼 수도 있어.)

✅ 2. 투자로 돈을 불릴 수 있어요!

연금저축펀드는 은행 적금보다 더 높은 수익을 낼 가능성이 있어.

은행 이자는 낮지만, 연금저축펀드는 주식과 채권 등에 투자할 수 있기 때문이야.

하지만, 투자니까 수익이 들쑥날쑥할 수도 있어.

그래서 장기적으로 묻어둬야 하고, 단기적인 손실에 너무 걱정하지 않는 것이 좋아!

✅ 3. 오랫동안 모으면 복리 효과!

연금저축펀드는 55세 이후부터 연금처럼 받을 수 있는 상품이야.

오랫동안 투자할수록 이자가 또 이자를 만들어서 돈이 점점 불어나.

즉, 장기 투자할수록 더 유리한 구조야!

✅ 4. 금융회사 이동 가능!

가입한 연금저축펀드가 마음에 안 들면 다른 금융사로 옮길 수도 있어.

예를 들어, 수익률이 낮은 회사에서 수익률이 높은 회사로 갈아탈 수 있어!

연금저축펀드의 단점 (주의할 점 3가지)

❌ 1. 중간에 돈을 찾으면 세금을 많이 내야 해요!

연금저축펀드는 55세 이후에 연금처럼 받을 수 있는 상품이야.

그런데 만약 그 전에 돈을 찾으면?

👉 정부에서 세금 혜택을 받은 만큼 다시 세금을 내야 해.

✔️ 55세 전에 찾으면 16.5% 기타소득세 부과!

✔️ 한 번에 돈을 다 찾으면 세금 부담이 커질 수도 있음!

💡 해결 방법: 되도록 연금 형태로 나눠서 받는 것이 좋아.

❌ 2. 투자이기 때문에 손해 볼 수도 있어요!

연금저축펀드는 주식이나 채권 같은 곳에 투자하는 상품이야.

👉 그렇기 때문에 투자한 돈이 줄어들 수도 있어.

👉 반대로 잘 운영하면 돈이 불어날 수도 있지!

💡 해결 방법: 너무 공격적인 투자보다 안정적인 투자(채권형, 혼합형 펀드)와 적절히 섞는 것이 좋아.

❌ 3. 수수료가 발생할 수도 있어요!

연금저축펀드는 운용사(펀드를 관리하는 회사)에서 수수료를 가져가.

수수료가 너무 높은 상품을 선택하면 이익이 줄어들 수도 있어.

💡 해결 방법: 수수료가 낮고, 수익률이 좋은 상품을 선택해야 해!

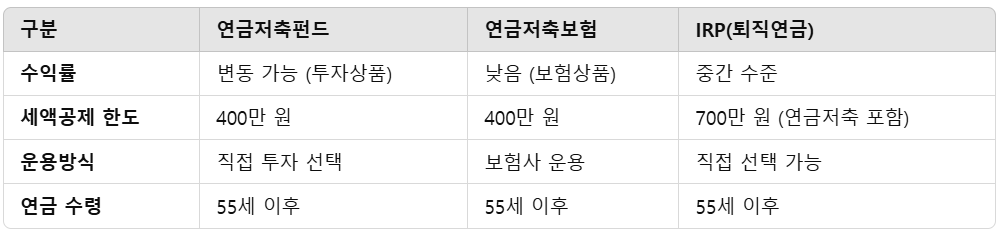

연금저축펀드 vs 연금저축보험 vs IRP(퇴직연금) 차이점

결론 (연금저축펀드를 가입할 때 꼭 알아야 할 점!)

✅ 장기적으로 돈을 모으고 싶은 사람에게 추천!

✅ 세금 혜택(세액공제)을 받고 싶은 직장인에게 추천!

✅ 하지만, 중도 인출하면 세금을 더 내야 한다는 점 주의!

✅ 투자 상품이라서 손실이 발생할 수도 있으므로 신중하게 선택해야 함!

👉 연금저축펀드는 노후 준비를 위한 좋은 방법이지만, 투자이므로 장기적인 전략이 필요해! 😊

'수's 경제정보' 카테고리의 다른 글

| 국내 주식 vs 해외 주식, 어디에 투자해야 할까? (0) | 2025.03.12 |

|---|---|

| 한국 수출 위기! 트럼프의 관세 폭탄, 우리 경제 어떻게 될까? (2) | 2025.03.12 |

| 금 투자 vs 주식 투자, 성공한 사람들은 이렇게 선택했다! (3) | 2025.03.12 |

| 은행보다 더 안전한 재테크! 금 투자로 돈 불리는 법 (2) | 2025.03.12 |

| 연금저축보험 노후준비, 세액공제, 장단점 쉽게 설명해드려요 (5) | 2025.03.12 |